ডিজিটাল ব্যাংক স্থাপনে সাড়ে ১২ কোটি টাকা বিনিয়োগ করবে ব্যাংক এশিয়া

প্রতীকী ছবি

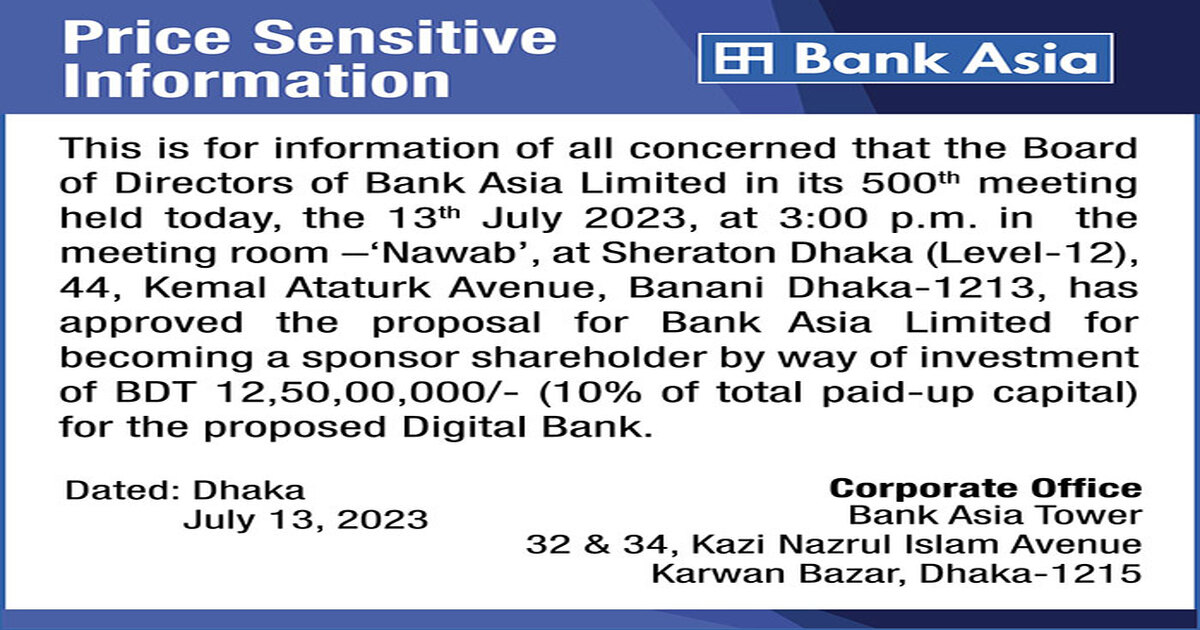

পুঁজিবাজারে তালিকাভুক্ত ব্যাংক এশিয়া আলোচিত ডিজিটাল ব্যাংক স্থাপনে সাড়ে ১২ কোটি টাকা বিনিয়োগের সিদ্ধান্ত নিয়েছে। এই প্রথম দেশের কোনো বেসরকারি বাণিজ্যিক ব্যাংক এই উদ্যোগ নিল।

ব্যাংক এশিয়ার ওয়েবসাইটে এ বিষয়ে একটি ‘প্রাইস সেনসেটিভ ইনফরমেশন’ বিজ্ঞপ্তি প্রকাশ করা হয়েছে। তাতে বলা হয়েছে, গত ১৩ জুলাই ব্যাংকের ৫০০তম পরিচালনা পর্ষদের সভায় ডিজিটাল ব্যাংক স্থাপনের সিদ্ধান্ত নেওয়া হয়।

ব্যাংক এশিয়ার সূত্রগুলো জানায়, ফিনটেক বা আর্থিক-প্রযুক্তি প্রতিষ্ঠান এবং আরও কয়েকটি ফার্মের সাথে কনসোর্টিয়ামের মাধ্যমে যৌথ উদ্যোগ হবে এই ডিজিটাল ব্যাংক। যাতে স্পন্সর হিসেবে ১০ শতাংশ অংশীদারত্ব থাকবে ব্যাংক এশিয়ার। ইতোমধ্যেই ডিজিটাল ব্যাংকিং লাইসেন্স পেতে কনসোর্টিয়ামটি বাংলাদেশের ব্যাংকের কাছে আবেদন করেছে।

তবে প্রস্তাবিত ডিজিটাল ব্যাংকের কোনো নাম এখনও প্রকাশ করা হয়নি।

ডিজিটাল ব্যাংক প্রতিষ্ঠার বিধিমালা অনুমোদনের পর গত ২১ জুন আগ্রহী কোম্পানিগুলোকে লাইসেন্সের আবেদন জমা দিতে বলে বাংলাদেশ ব্যাংক। লাইসেন্স আবেদনে আগামী ১ আগস্ট পর্যন্ত মাত্র ৪১ দিন সময় দেয় কেন্দ্রীয় ব্যাংক।

এই সময়সীমা ৩১ আগস্ট পর্যন্ত করতে কেন্দ্রীয় ব্যাংককে অনুরোধ করেছে বাংলাদেশ অ্যাসোসিয়েশন অব সফটওয়্যার অ্যান্ড ইনফরমেশন সার্ভিসেস (বেসিস)।

ব্যাংক এশিয়ার সূত্রগুলো জানায়, তারা ২০১৯ সালেই বাংলাদেশ ব্যাংকের কাছে ডিজিটাল ব্যাংকের নিবন্ধন পেতে আবেদন করেন। কিন্তু, সে সময় এ বিষয়ে কোনো বিধিমালা না থাকায়, কেন্দ্রীয় ব্যাংক অনুমতি দিতে পারেনি।

ডিজিটাল ব্যাংক স্থাপনের জন্য ২১ জুলাই বাংলাদেশ ব্যাংক আগ্রহীদের কাছ থেকে যে আবেদন আহ্বান করেছে তাতে বলা হয়েছে, আবেদন করতে হবে অনলাইনে। অনলাইনে আবেদন জমা নেওয়ার জন্য বাংলাদেশ ব্যাংকের ওয়েবসাইটে আলাদা একটা অপশন রয়েছে। সেখানে গিয়ে আগ্রহীরা আবেদন জমা দিতে পারবেন।

আবেদন ফি বাবদ বাংলাদেশ ব্যাংককে অফেরতযোগ্য পাঁচ লাখ টাকা জমা দিতে হবে।

কেন্দ্রীয় ব্যাংক বলছে, গতানুগতিক পদ্ধতিতে কাগুজে নথি জমা দিয়ে নয়, ডিজিটাল পদ্ধতিতেই ডিজিটাল ব্যাংকের জন্য আবেদন করতে হবে। অর্থাৎ প্রয়োজনীয় সব নথিপত্র ডিজিটাল উপায়েই জমা দিতে হবে।

এর আগে ১৪ জুন বাংলাদেশ ব্যাংকের পর্ষদ ১২৫ কোটি টাকা পরিশোধিত মূলধনের বিধান রেখে ডিজিটাল ব্যাংক গাইডলাইন অনুমোদন করে। ডিজিটাল ব্যাংকের লাইসেন্স দেওয়া হবে ব্যাংকিং কোম্পানি আইন ১৯৯১-এর অধীনে।

অনুমোদিত নির্দেশিকা অনুসারে, বাংলাদেশ পেমেন্ট অ্যান্ড সেটেলমেন্ট সিস্টেম রেগুলেশন, ২০১৪-এর অধীনে পেমেন্ট সার্ভিস পরিচালিত হবে।

ডিজিটাল ব্যাংকের কোনো শাখা উপশাখা বুথ থাকবে না

দেশে ডিজিটাল ব্যাংক স্থাপনের জন্য বাংলাদেশ ব্যাংক যে নীতিমালা প্রকাশ করেছে তাতে বলা হয়েছে, এই ব্যাংকের কোনো শাখা, উপশাখা, এটিএম বুথ বা কোনো স্থাপনা থাকবে না। মুঠোফোন অথবা ডিজিটাল যন্ত্র ব্যবহার করেই গ্রাহকদের ব্যাংক সেবা দেওয়া হবে।

এটি গঠনে প্রয়োজন হবে ১২৫ কোটি টাকা, পরিচালক হতে লাগবে কমপক্ষে ৫০ লাখ টাকা।

নীতিমালায় বলা হয়েছে, সাম্প্রতিক সময়ে নিত্যনতুন প্রযুক্তির ব্যবহারের ফলে সমগ্র বিশ্বে অন্যান্য খাতের মতো আর্থিক খাতেও সেবা প্রদানের ধরনে বৈচিত্র্য এসেছে। এ লক্ষ্যে বাংলাদেশ ব্যাংক ইতোমধ্যে প্রান্তিক জনগোষ্ঠীর আর্থিক অন্তর্ভুক্তির লক্ষ্যে বিভিন্ন বিকল্প ডেলিভারি চ্যানেল, তথা-মোবাইল ফাইন্যান্সিয়াল সার্ভিসেস (এমএফএস) এবং অন্যান্য ই-ওয়ালেটের মাধ্যমে ডিজিটাল পদ্ধতিতে আর্থিক সেবা প্রদানের জন্য ব্যাংক ও অন্যান্য প্রতিষ্ঠানসমূহকে অনুমতি দিয়েছে।

বাংলাদেশ সরকারের ঘোষিত লক্ষ্য ‘স্মার্ট বাংলাদেশ’বিনির্মাণের উদ্দেশ্যে বিশ্বব্যাপী প্রচলিত তথ্য প্রযুক্তিনির্ভর ডিজিটাল ব্যাংকিং সেবা জনগনের কাছে পৌঁছে দেয়ার মাধ্যমে ক্যাশলেস বাংলাদেশ সৃষ্টির লক্ষ্যে বাংলাদেশ ব্যাংক ডিজিটাল ব্যাংক প্রতিষ্ঠার উদ্যোগ গ্রহণ করেছে।

এ প্রেক্ষাপটে বাংলাদেশে ব্যাংক ব্যবস্থার আইনী কাঠামো, দেশের আর্থ-সামাজিক প্রেক্ষাপট, প্রযুক্তিনির্ভর ব্যাংক ব্যবস্থায় বাংলাদেশের বর্তমান অবস্থান ইত্যাদি বিষয়সমূহ বিশ্লেষণপূর্বক ‘ডিজিটাল ব্যাংক স্থাপন বিষয়ক গাইডলাইন্স’প্রণয়ন করা হয়েছে।

শুধু ছোট উদ্যোক্তারা ঋণ পাবেন

নীতিমালা অনুযায়ী, ডিজিটাল ব্যাংক পরিচালনার জন্য প্রধান কার্যালয় থাকবে। তবে সেবা প্রদানের ক্ষেত্রে এটি হবে স্থাপনাবিহীন। অর্থাৎ এই ব্যাংক কোনো ওভার দ্য কাউন্টার (ওটিসি) সেবা দেবে না। এর নিজস্ব কোনো শাখা বা উপশাখা, এটিএম, সিডিএম অথবা সিআরএমও থাকবে না।

সব সেবাই হবে অ্যাপ–নির্ভর, মুঠোফোন বা ডিজিটাল যন্ত্রে। দিন-রাত ২৪ ঘণ্টাই সেবা মিলবে। গ্রাহকদের লেনদেনের সুবিধার্থে ডিজিটাল ব্যাংক ভার্চুয়াল কার্ড, কিউআর কোড ও অন্য কোনো উন্নত প্রযুক্তিভিত্তিক পণ্য দিতে পারবে।

লেনদেনের জন্য কোনো প্লাস্টিক কার্ড দিতে পারবে না। অবশ্য এই ব্যাংকের সেবা নিতে গ্রাহকেরা অন্য ব্যাংকের এটিএম ও এজেন্টসহ নানা সেবা ব্যবহার করতে পারবেন।

ডিজিটাল ব্যাংক কোনো ঋণপত্র (এলসি) খুলতে পারবে না। বড় এবং মাঝারি শিল্পেও কোনো ঋণ দেওয়া যাবে না। শুধু ছোট ঋণ দিতে পারবে।

৫ বছরের মধ্যে পুঁজিবাজারে তালিকাভুক্ত হতে হবে

একেকটি ডিজিটাল ব্যাংক স্থাপনের জন্য ন্যূনতম মূলধন লাগবে ১২৫ কোটি টাকা। প্রচলিত ধারার ব্যাংক করতে প্রয়োজন হয় ৫০০ কোটি টাকা। ডিজিটাল ব্যাংকের প্রত্যেক উদ্যোক্তাকে কমপক্ষে ৫০ লাখ টাকা মূলধন দিতে হবে।

কেন্দ্রীয় ব্যাংক লাইসেন্স দেওয়ার পাঁচ বছরের মধ্যে এই ব্যাংককে দেশের পুঁজিবাজারে প্রাথমিক গণপ্রস্তাব (আইপিও) ছাড়তে হবে।

এই ব্যাংক স্থাপনে উদ্যোক্তাদের অর্ধেককে হতে হবে প্রযুক্তিভিত্তিক ব্যাংকিং, উদীয়মান প্রযুক্তি, সাইবার আইন ও বিধিবিধান বিষয়ে শিক্ষা, জ্ঞান ও অভিজ্ঞতা সম্পন্ন। বাকি অর্ধেককে হতে হবে ব্যাংকিং, ই-কমার্স এবং ব্যাংকিং আইন ও বিধিবিধান বিষয়ে পর্যাপ্ত জ্ঞান ও অভিজ্ঞতাসম্পন্ন।

ডিজিটাল ব্যাংককে কোম্পানি আইন অনুযায়ী প্রচলিত ব্যাংকের মতো সময়ে সময়ে বাংলাদেশ ব্যাংক নির্ধারিত ন্যূনতম নগদ জমা (সিআরআর) ও বিধিবদ্ধ জমা (এসএলআর) বজায় রাখতে হবে।

বর্তমানে দেশে প্রচলিত ধারার ব্যাংক আছে ৬১টি। অর্থমন্ত্রী আ হ ম মুস্তফা কামাল ১ জুন জাতীয় সংসদে ২০২৩–২৪ অর্থবছরের বাজেট বক্তৃতায় ডিজিটাল ব্যাংকিং চালুর ঘোষণা দেন। নতুন অর্থবছরেই এটি চালুর কথা বলেন তিনি।

কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠানের ঋণখেলাপি ব্যক্তি বা তার পরিবারের কোনো সদস্য প্রস্তাবিত ডিজিটাল ব্যাংকের উদ্যোক্তা হতে পারবেন না। এক পরিবার থেকে সর্বোচ্চ কতজন পরিচালক হতে পারবেন, তা ঠিক করা হবে ব্যাংক কোম্পানি আইন অনুযায়ী।

ডিজিটাল ব্যাংকের প্রধান নির্বাহী কর্মকর্তার (সিইও) ব্যাংকিং পেশায় কমপক্ষে ১৫ বছরের অভিজ্ঞতা থাকতে হবে—যার মধ্যে প্রযুক্তিভিত্তিক ব্যাংকিং, রেগুলেশন, গাইডলাইন, সার্কুলার ইত্যাদি ক্ষেত্রে কমপক্ষে পাঁচ বছরের অভিজ্ঞতা থাকতে হবে।

.jpg)

কমেন্ট